E-commerce 시장의 새로운 강자 : 쇼피파이 VS 엣시

** 미국 애널리스트 글을 발췌하여 일부 첨삭하였음을 밝힙니다. **

Shopify (SHOP)

캐나다에 기반을 둔 쇼피파이는 큰 회사든 작은 회사든 규모에 관계없이 온라인으로 상품을 판매 할 수 있는 플랫폼을 제공합니다. 또한 사업의 성장을 돕고 이에 필요한 결제 처리, 배송 및 물류 서비스와 같은 기타 지원 서비스를 제공합니다.

코로나 바이러스의 대유행으로 인한 온라인 쇼핑 수요 급증에 힘입어 쇼피파이는 올해 2분기 매출이 전년 대비 무려 97% 증가한 $7억 1,430만 달러를 기록했습니다. 팬데믹이 만든 온라인으로의 급격한 전환과 5월 31일자로 종료된 무료 평가판 제공 등의 영향으로 2분기 쇼피파이에 새로 오픈한 온라인 매장은 약 71% 증가하였습니다. 덕분에 2분기 조정 EPS가 전년도 $0.10에서 $1.05로 대폭 증가했습니다.

GMV (Gross Merchandise Volume) 라고 불리는 총 결제량은 2분기에 119%급증했습니다. 그러나 6 월과 7월 경제 봉쇄 조치가 단계적으로 완화되기 시작하면서 이러한 성장세가 둔화되고 있다고 설명하면서 회사측은 투자자들에게 주의를 당부했습니다.

팬데믹 이후 쇼피파이는 음식, 음료 및 담배 카테고리에서 엄청난 수요를 보였습니다. Heinz 및 Lindt와 같은 유명 기업은 온라인 채널의 수요를 활용하기 위해 프리미엄 구독 플랜인 쇼피파이 플러스에 가입했습니다.

쇼피파이는 판매자가 구매자에게 상품을 더 빠르고 효율적으로 배송하는데 도움이되는 Shopify Fulfillment Network 솔루션에 대한 투자를 확대하고 있습니다. 지난해에는 클라우드 기반 소프트웨어 및 로봇 공급 업체인 6 River Systems를 인수하여 이러한 물류 시스템을 강화했습니다.

특히 이 회사에 주목할만한 소식은 페이스북, 월마트, 핀터레스트와 같은 대기업과 전략적 제휴관계를 체결하여 활동 범위를 넓히고 있다는 점입니다. 실제로 최근 발표된 Walmart와의 거래를 통해 약 1,200개의 Shopify 판매자는 월마트 마켓 플레이스를 통해 대규모 고객에게 자신의 상품을 판매할 수 있게 되었습니다.

8월 26일 Atlantic Equities의 애널리스트 인 Kunaal Malde는 이 회사의 목표주가를 $1,150로 제시했습니다. 그는 "쇼피파이는 새로운 물류 시스템과 같은 사업 확장을 통해 상당한 수익 기회가 추가적으로 있음에도 이를 제대로 인정받지 못하고 있다."라고 말했습니다.

또한 그는"현재 주식의 밸류에이션이 높지만 회사의 시장 규모는 방대하고 규모를 더욱 확장 할 수 있는 분야가 계속 증가하고 있으며 경제가 재개되면서도 전자 상거래 가속화는 여전히 지속되고 있다."라고 덧붙였습니다.

이 회사의 12개월 평균 애널리스트 목표 주가는 $1,111.67로 Kunaal의 추정치보다 낮으며 현재 대비 약 9.5% 상승 여력을 나타냅니다. 전반적으로 10건의 매수, 14건의 보유, 1건의 매도 의견을 보여주고 있습니다.

Etsy (ETSY)

Etsy는 소기업 또는 핸드 메이드 제품을 만드는 장인, 예술가 등을 잠재 구매자와 연결하는 온라인 플랫폼을 제공하는 회사입니다. 이 회사는 팬데믹 발생 이후 사업이 크게 성장했습니다. GMS (gross merchandise sales)라 불리는 총 판매액은 마스크 판매의 경우 2분기에만 $3억 4,600만 달러를 기록했습니다. 그리고 사람들이 집에 머무르는 시간이 많아지면서 가정용품과 가구, 공예품을 구입함에 따라 비마스크 GMS 역시 93% 급증했습니다.

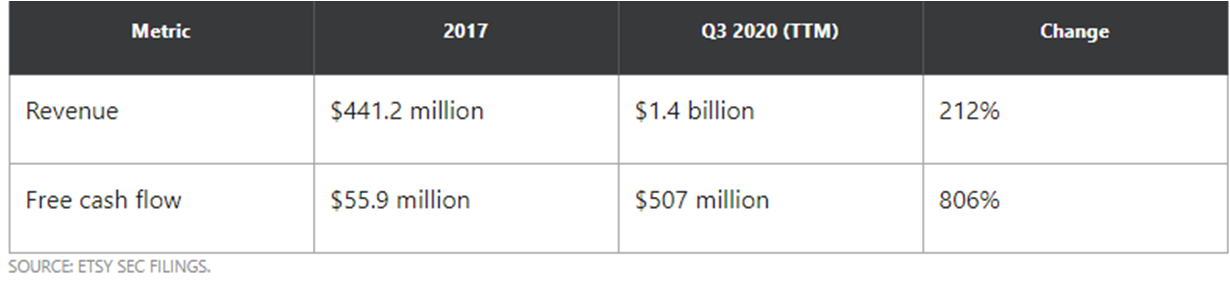

전반적으로 Etsy의 2분기 매출은 전년 대비 137% 증가한 $4억 2900만 달러를 기록했습니다. GMS는 146% 증가한 27억 달러를 기록했습니다. 온라인 플랫폼은 활성 판매자가 34.6% 증가한 314만 명을 기록했으며 활성 구매자는 41.0% 증가한 6,030만 명을 기록했습니다. 강력한 판매로 EPS가 $0.75달러로 무려 436% 상승했습니다.

Etsy는 더 많은 고객을 유치하기 위해 마케팅에 지속 투자하고 있습니다. 플랫폼을 강화하고 구매자와 판매자에게 편리하고 매력적으로 만들기 위해 기술에 지속적으로 투자하고 있습니다. 예를 들어, 회사는 웹사이트 전체에서 구매자의 검색 기준과 일치하는 다른 옵션을 제공하기 위해 검색 결과를 보여주는 페이지에 새로운 배너를 추가했습니다. 현재 Etsy는 43개국에서 19개 통화로 결제 솔루션을 제공하고 있으며 이를 더 확대할 계획입니다.

또한 이 회사는 2019년 신규 또는 중고 및 빈티지 음악 시장인 Reverb Holdings 인수를 통해 비즈니스를 강화했습니다.

Etsy 경영진과의 회의 후 Needham 분석가 Rick Patel은 다음과 같이 말했습니다. “플랫폼에 대한 가시성을 높이기 때문에 Etsy와 판매자에게 서로 윈/윈으로 간주되는 오프 사이트 광고 (구글, 페이스북, 인스타그램, 핀터레스트, Bing등에 해당 상품을 노출해주고 판매로 연결시 15%의 수수료를 부과하는 제도)에 대한 장점과 장기적 성장 기회를 믿고 있습니다. 다만 경제가 다시 정상적으로 재개되는 2021년에도 우리가 달성해야할 높은 수준의 성취가 가능할지는 판단하기 어렵습니다."

그는 "Etsy가 다룰 수 있는 상품의 바운더리를 넓히고 구매자 기반을 확대함에 따라 장기적 성장 기회를 갖는 것이 중요하며 이를 통해 디지털 상거래에서 최고 품질의 상품을 제공하는 플랫폼이 될 수 있을 것으로 기대됩니다." 라고 말했다.

The Street는 이 전자 상거래 플랫폼에 대해 Strong Buy의견을 제시하고 있습니다. 주가는 2020년 지금까지 162% 급등했으며 평균 목표 주가는 $150.19 달러로 12개월 동안 약 29.3% 상승 할 것으로 예상됩니다.